原标题:2023年麦芽行业产量、销售量、供需结构、进出口、市场规模增长率预测

2023年麦芽行业产量、销售量、供需结构、进出口、市场规模增长率预测及重点企业市场占有率分析

1、麦芽行业发展现状:麦芽是啤酒酿造中无法替代的主体原料,啤酒产业的发展和麦芽产业的发展息息相关。改革开放前,我国啤酒产业规模尚小,我国啤酒产量自1953年开始有统计数据,由1953年的2.74万吨,增长至1978年的40.38万吨,虽然产量增加较多,但基数小,产业规模不大,因此,麦芽产业亦未取得快速发展。

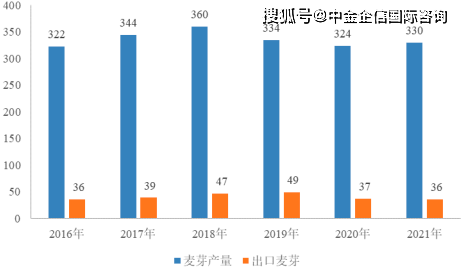

改革开放以来,经过30多年的发展,我国啤酒工业变成全球上增长最快、产销量最大和竞争最为激烈的行业。2002年,我国啤酒产量达到2,386.8万千升,超过美国变成全球第一,并连续18年居世界第一。在啤酒行业加快速度进行发展的带动下,我国麦芽行业也加快速度进行发展。经过几十年的积累,我国麦芽工业从无到有,从小到大,发展到今天,已形成自动化、规模化、专业化的现代化的麦芽产业,形成以永顺泰为首的“两超多强,地域性小公司并存”的竞争格局。近年来,我国麦芽产量保持平稳,波动性不大,2021年,我国麦芽产量已达到330万吨,满足国内啤酒生产的需求的同时,还可部分对外出口。

(1)产业向沿海地区集中:我国麦芽制造企业从地区分布上分为两类,一类位于沿海地区,大多分布在在江苏、广东、河北、山东、辽宁,上述地区既是啤酒消费发达地区,也靠近港口,具有港口运输的便利条件,便于利用进口大麦原料。一类位于内陆地区,靠近大麦种植地区,大多分布在在甘肃、河南、新疆、内蒙古,该类麦芽制造企业以国产大麦为主要原料。

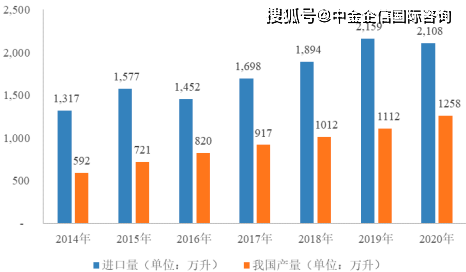

近年来,国内大麦原料在价格这一块与进口大麦在竞争中处于不利位置,随着进口大麦在生产中的使用慢慢的变多,产能也逐渐向靠近港口地区集中。内陆地区产能由2014年的177万吨减少为2021年的58万吨,产量也从2014年的111.5万吨减少至2021年的19万吨。而沿海地区产能及产量则在整体上保持向上趋势,产能由2014年的319.5万吨增长至2021年的428万吨。

2020年以后的我国麦芽产能扩建计划中,均位于广东、广西、江苏、湖北等沿海地区或水运交通便利地区。因此,产业向沿海地区集中,是我国麦芽产业近年来的发展趋势。

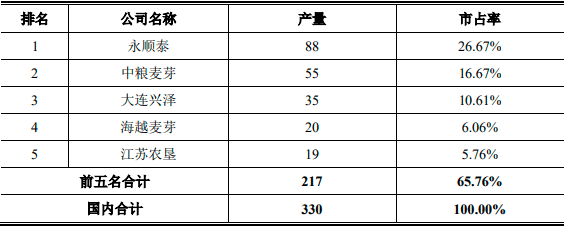

(2)生产集中化、设备自动化:当前,我国麦芽产业正向集中化、现代化方向转型。我国啤酒行业的集中度已达到较高水准,中国前五大啤酒公司华润啤酒、青岛啤酒、百威英博、燕京啤酒、嘉士伯在2020年中国啤酒市场中占有超过90%的市场占有率。大型啤酒公司为保证其供货连续性,质量稳定性,往往倾向于选择产能较大、质量稳定的麦芽供应商进行合作,因此,永顺泰、中粮麦芽、大连兴泽、海越麦芽等规模较大的厂商,在近年来均新建或计划新建产能,且基本上每年都能够达到满产状态。2016年至2021年,前五大生产商的麦芽生产量占比均在60%以上。

随着麦芽产业往规模化生产的方向转型,其生产设备自动化水平也得到普遍提升。以永顺泰为例,目前已全面实现自动化生产,从大麦清选,到浸麦、发芽、烘干等生产的全部过程已实现全自动化操作;温度、湿度等关键指标均已实现自动监控,生产线工人只需在监控室观测指标,输入指令,就可以实现对生产线)产业高端化:

与此同时,我国精酿啤酒目前尚处于起步阶段。2020年以前,美国精酿啤酒的年增长率稳定在3%-4%左右。2020年,受到新冠疫情影响,美国精酿啤酒销量有所下滑,但按销售量计算,精酿啤酒市场仍然占美国市场占有率的12.3%,销售额则占到了23.6%。而我国的精酿啤酒尚处于起步阶段,具有较为广阔的市场空间。

中金企信国际咨询公布的《2023-2028年全球及中国麦芽市场之间的竞争战略研究及投资前景可行性评估预测报告》

我国麦芽行业竞争比较激烈。目前我国麦芽行业呈现“两超多强,地域性小公司并存”的竞争格局:即永顺泰、中粮麦芽作为有突出贡献的公司,其产能在60万吨以上;大连兴泽、海越麦芽、江苏农垦、新蕾麦芽等产能在10万吨至40万吨的企业为第二梯队;再结合地区性产能在10万吨以下的小型厂商,构成了我国麦芽产业的竞争格局。整体上,我国麦芽产业处于产能过剩的状态,但有突出贡献的公司、部分区域又呈现供不应求的状态。首先,因为全国布局、供货稳定、质量较好,永顺泰、中粮麦芽等有突出贡献的公司的产能基本能实现每年满产。而中小麦芽厂由于原材料供应不及时、设备落后、规模较小等原因难以获得大型啤酒厂商的订单而面临激烈竞争,过去几年中常有不满产或停产等情况。其次,华南区域经济发达,且区域内有珠江啤酒等较大规模的啤酒厂,但华南区域具有规模的麦芽制造企业仅有公司的子公司永顺泰广州,且永顺泰广州30万吨/年的产能还要兼顾东南亚出口的需求。经测算,华南区域目前有大约20万吨的需求缺口系由其他省份进入,其代价是支付较高运费。因此,与全国麦芽产能过剩的情况相反,华南区域呈现区域性供给不足的情况。

2010年以前,我国啤酒行业增长较快,1990年到2000年啤酒产量年复合增长率达到13%,2000年到2010年啤酒产量年复合增长率有所下降至8%,依旧保持高增速。2010年以后,我国啤酒行业进入成熟期,2013年,啤酒产量达到历史高点5,061.50万千升,随后由于一方面,随着时下人们健康意识的增强,花了钱的人酒精饮品的消费更加理性,所有酒类产量均会降低;另一方面,随着我们国家老龄化趋势日趋明显,啤酒消费的主力人群青壮年人口占比也会降低,因此,2013年后,啤酒产量略有下滑,2021年,我国规模以上啤酒企业产量为3,562.43万千升。

根据中金企信国际咨询统计数据,2018年中国啤酒市场的主流产品仍然是中低端产品,虽然高端及超高端啤酒消费量占比从2013年的10.9%提升至2018年的16.4%,但距离美国42.1%的水平仍有很大差距,表明我国高端啤酒消费市场仍有较大潜力。

整体来看,麦芽行业竞争较为充分。同时,其利润水准也会受到税收政策、外贸政策、运输价格、海外原材料价格变更等方面的影响。行业内企业利润差异较大,规模较小的企业在下游产品议价能力、采购渠道等方面存在不足,导致相当一部分中小型企业纯收入状况不佳。近年来,非沿海地区的中小型麦芽制造厂经常处于不满产状态,或已陆续关停,而沿海地区,具有规模优势、客户优势和技术优势的公司能够保持较为稳定的利润水平。

此外,麦芽营养丰富,麦芽主要含α-及β-淀粉酶、催化酶、过氧化异构酶等营养元素,另含丰富的大麦芽碱,具备比较好的保健功效。目前,人们已逐渐意识到大麦芽的保健功效,市场上已出现大麦芽茶、大麦芽粉等消费产品。该类产品的发展,是对麦芽行业发展的有利补充。

2023-2028年全球及中国麦芽市场之间的竞争战略研究及投资前景可行性评估预测报告

第六章 全球主要国家麦芽市场规模、产值、消费量、价格、市场占有率、供需格局增长率及发展的新趋势(2017-2029年)

第十章 全球及中国麦芽重点企业产值、产量及市场占有率分析(2017-2022年)

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。